La escasez de semiconductores como motor del reshoring

De Irene Toledo

En 2021, el sector del automóvil perdió 210.000 millones de dólares porque no tenía chips. No porque hubiera escasez de silicio, sino porque no había una cadena de suministro alternativa aunque Asia oriental fuera un riesgo sistémico.

La crisis de semiconductores de 2021 fue consecuencia de un conjunto de factores económicos, tecnológicos y logísticos. Esta escasez se remonta a 2018, cuando por acusaciones de espionaje se intensifican las tensiones comerciales entre Estado Unidos y China. Esto obliga a muchos fabricantes de dispositivos electrónicos y a sus proveedores en Asia a adelantar pedidos y acumular grandes volúmenes de chips para asegurar su producción futura. Este aumento repentino de la demanda tensionó la capacidad de fabricación, que ya estaba operando cerca de su límite.

Inicios

En 2019, en el inicio de la pandemia, empresas (en espacial el sector automovilístico) comienza a cancelar pedidos de chips al prever una caída económica. Los fabricantes redirigen la producción hacia dispositivos mucho más demandados durante el confinamiento (ordenadores, tablets, móviles…), para cuando la demanda de coches se recuperó, ya no había suficiente stock.

Estos desajustes coinciden en el tiempo con el aumento de la demanda de semiconductores para la minería de criptomonedas y con incidentes en las cadenas de suministro como el bloqueo del Canal de Suez y el cierre de puertos en China por brotes de Covid-19. Esta escasez provocó pérdidas de alrededor de 210.000 millones de dólares en el sector automovilístico, incrementos de precios en tarjetas gráficas y retrasos en lanzamientos electrónicos.

En los años posteriores, y especialmente a partir de 2022, las tensiones geopolíticas no solo se han mantenido, sino que se han intensificado; y la creciente preocupación por la alta concentración de la producción mundial en Asia oriental, la rivalidad entre Estados Unidos y China y sus consiguientes restricciones a la exportación y la inestabilidad en Oriente Medio tras la escalada del conflicto en Irán y actores vinculados a la cuestión palestina desde 2023 ha consolidado la percepción de los semiconductores como un activo estratégico crítico al incrementar la incertidumbre sobre el suministro energético y las rutas comerciales clave, elevando los costes y riesgos y reforzando la necesidad de asegurar cadenas de suministro resilientes.

A estas dinámicas se suma la expansión de la inteligencia artificial, que se ha convertido rápidamente en uno de los principales motores de la demanda de semiconductores y, como resultado, los chips ya no solo son esenciales para la electrónica de consumo, sino también para la investigación, automatización industrial e incluso defensa, intensificando la competencia global por asegurar el acceso a ellos.

Las nuevas estrategias

La crisis de semiconductores reveló la fragilidad de las cadenas de suministros globales, y como resultado, la Unión Europea y Estados Unidos comienzan a perseguir el reshoring como estrategia de resiliencia. La Unión Europea lanza la Ley Chips en 2022 para reducir las dependencias externas y con el objetivo de aumentar su cuota de mercado mundial de semiconductores al 20% para 2030, respaldado por aproximadamente 43.000 millones de euros en inversiones tanto públicas como privadas (Parlamento Europe, 2023).

De forma similar, Estados Unidos aprueba la CHIPS and Science Act en 2022, comprometiendo alrededor de 52.700 millones de dólares, de los que 39.000 millones son para construir o modernizar instalaciones de fabricación de semiconductores en el país. Estas inversiones no solo buscan aumentar la producción global, sino poder garantizar la autonomía estratégica y reducir la dependencia de Asia.

Pero la relocalización no se queda solo en el sector tecnológico, la UE ha declarado explícitamente que debe reducir sus “dependencias excesivas” hacia terceros países y promover capacidades propias.

El reshoring, que no es la respuesta a todo, sí logra corregir mucha de las debilidades estructurales del offshoring y es es la señal de que algo estructural ha cambiado, pues los semiconductores han dejado de ser un insumo para convertirse en un activo de soberanía.

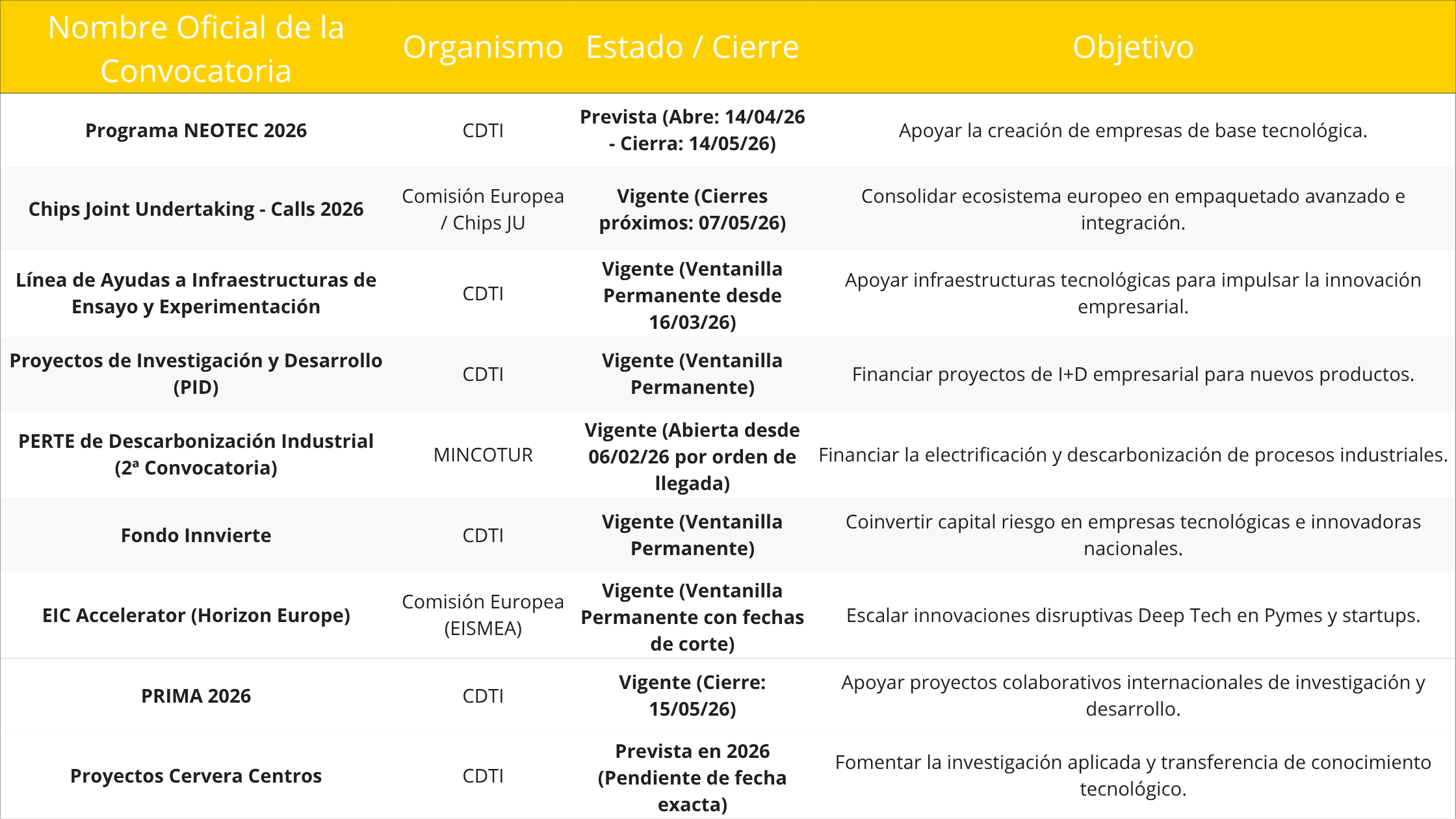

Monitoreo de convocatorias

Puedes contactarnos si necesitas más información

Actividades

-

Más de 50 respuestas al formulario de la primera reunión de los grupos de trabajo sobre el Estado del Arte de ciertas tecnologías en nuestro país.

-

Este abril se celebrarán las reuniones de los grupos de trabajo de RISC V; Back End y Estandarización y ciberseguridad

-

Evento sobre Protección de la Patente con la Oficina Española de Patentes y Marcas este 14 de abril a las 16:00

Próximos servicios

En SemiConecta se está trabajando para traeros un servicio de asistencia para que podáis consultarnos vuestras dudas sobre qué convocatorias están disponibles, cuáles aplican más a vuestro caso y, en ciertas situaciones, solventaros dudas sobre los procesos de las mismas. Esto es parte de nuestro compromiso con la Red PIDI.

Esperamos vuestros comentarios y tener el servicio operativo antes de que llegue el verano

SemiConecta es un espacio orientado a la conexión práctica entre todos los agentes de la cadena de valor de los semiconductores en España

{kind=link}