Terafab ¿por qué importa aunque no se construya?

Elon Musk lleva semanas repitiendo la misma frase: toda la capacidad de fabricación de chips instalada en el mundo produce apenas el 2% de lo que sus empresas necesitarán. “O construimos Terafab o no tenemos los chips.”

El 21 de marzo lo formalizó desde Austin con un anuncio que mezcla ambición real con cifras que invitan al escepticismo: una joint venture entre Tesla, SpaceX y xAI para diseñar, fabricar y encapsular chips bajo el mismo techo, con un presupuesto de entre 20.000 y 25.000 millones de dólares, apuntando a la tecnología de fabricación más avanzada que existe y sin una fecha concreta de producción sobre la mesa. El diagnóstico detrás del proyecto es difícil de rebatir, pero que los plazos y las cifras aguanten el escrutinio es otra cuestión.

La lista de espera que no puede saltarse

Fabricar chips en 2nm, el nodo tecnológico al que apunta Terafab, requiere máquinas de litografía extrema ultravioleta que solo produce una empresa en el mundo: ASML, con sede en los Países Bajos. Cada equipo de última generación cuesta entre 370 y 400 millones de dólares, tarda años en fabricarse y se ensambla durante meses antes de poder operar. En 2024, ASML vendió 44 unidades en total, e Intel acaparó toda la producción de ese año, dejando a Samsung y SK Hynix en lista de espera. No es un problema de dinero, pero lo que Musk necesita no está en el mercado, y lo que está ya tiene dueño con años de antelación a menos que diseñe sus propias máquinas.

El precedente que vale la pena tener en cuenta

Intel lleva décadas haciendo exactamente lo que Musk propone que es diseñar y fabricar sus propios chips bajo el mismo techo, cerrando el ciclo entre ingeniería y producción sin depender de terceros. Es la empresa con más experiencia en integración vertical de toda la industria, y la que más ha invertido en recuperar su capacidad de fabricación en los últimos años. Sin embargo, su división de fabricación perdió 7.000 millones de dólares en 2023 y 13.000 millones en 2024. Tesla parte de cero en este terreno, lo que no hace imposible Terafab, pero sitúa la dificultad real de lo que Musk está proponiendo en un contexto que va más allá de la voluntad y el capital.

Lo que ya está cambiando

Este artículo tiene otro objetivo, y es que aunque Terafab no produzca un solo chip, el anuncio ya tiene efectos concretos.

En una industria donde la capacidad de fabricación se negocia con años de antelación, obligar a TSMC, Samsung y al resto a tomarse en serio las estimaciones de demanda de Musk mueve precios y complica contratos para todo el mundo, incluidas las empresas europeas que compiten por esa misma capacidad instalada. El ángulo que muchos analistas señalan como más creíble es el de los chips diseñados para operar en el espacio: los procesadores en órbita necesitan resistir radiación y temperaturas extremas, condiciones que ningún fabricante convencional prioriza hoy a escala, y SpaceX tiene una demanda concreta que ningún proveedor externo está cubriendo bien.

El problema que Terafab le señala a Europa

Taiwán concentra más del 90% de la capacidad mundial de fabricación de chips lógicos avanzados, los que alimentan la inteligencia artificial, los centros de datos y los dispositivos de última generación. Europa lleva años respondiendo a esa dependencia con instrumentos como la Chips Act, el IPCEI y el PERTE Chip, todos orientados a construir una cadena de suministro propia que acorte tiempos de entrega y reduzca la exposición al riesgo geopolítico, y hay proyectos concretos avanzando.

El reto pendiente es conseguir que el capital privado fluya hacia ellos con la misma convicción con la que lo hace en Estados Unidos. El capital privado en Europa representa el 8% del PIB frente al 17% en Estados Unidos, y el volumen de inversión anual es aproximadamente la mitad. Un fondo con horizonte de cinco a siete años que mira un proyecto de fabricación de chips ve ciclos de retorno que se miden en décadas, dependencia de decisiones regulatorias que no controla y mercados fragmentados por fronteras nacionales que complican cualquier intento de escalar.

No es que no haya interés, sino que que las condiciones estructurales no están alineadas con lo que ese capital necesita para entrar. La inversión pública está construyendo el ecosistema que necesita para cambiar eso, pero el proceso tiene un coste real que es el tiempo. Y en esta industria, el tiempo es capacidad instalada que otros están ocupando mientras tanto.

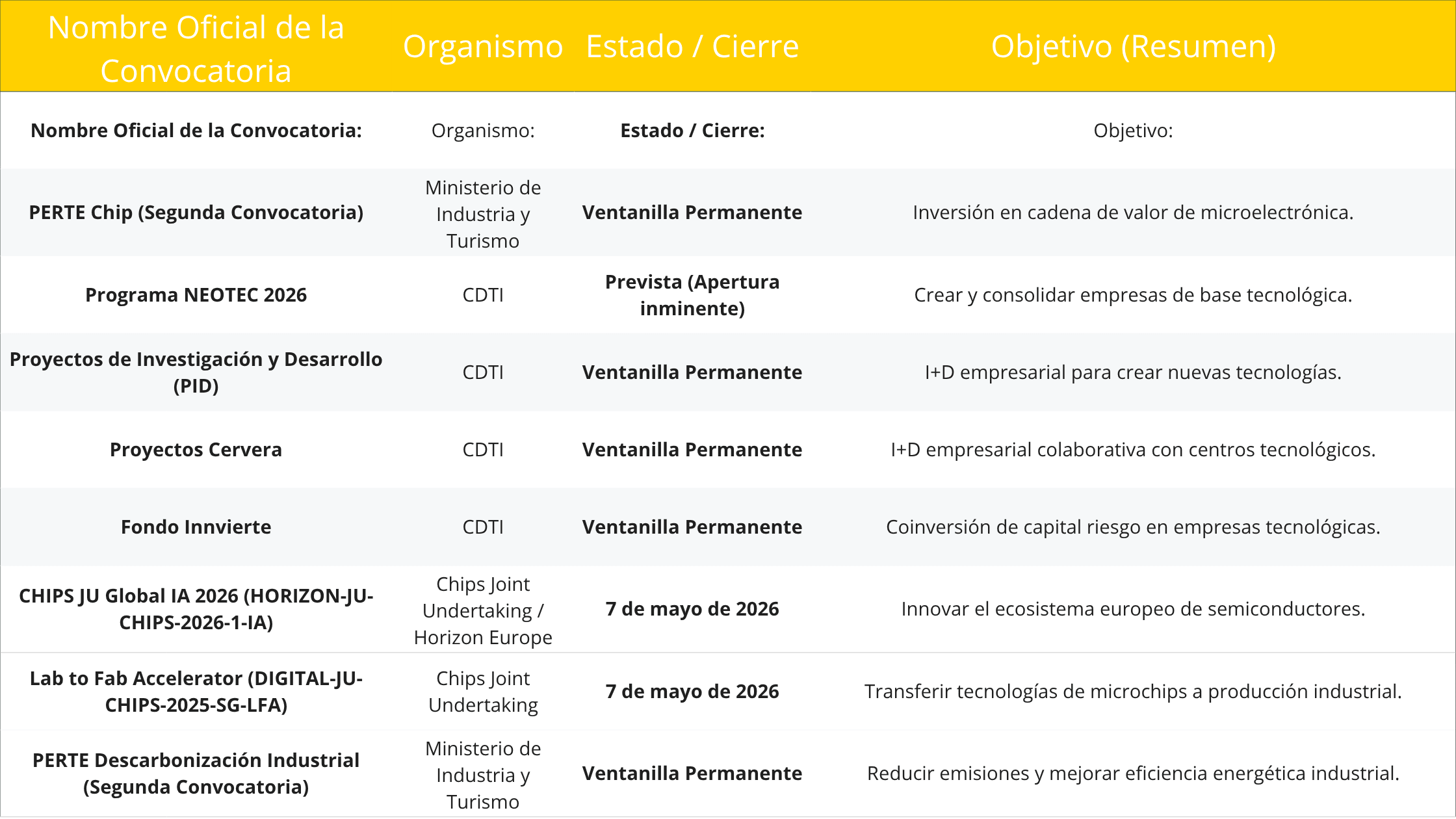

Monitoreo de convocatorias

Puedes contactarnos si necesitas más información

Actividades

-

Hemos realizado las primeras reuniones de los grupos de trabajo

-

Tecnologías Cuánticas

-

Arquitecturas Neuromórficas e IA

-

Fotónica y optoelectrónica

-

-

Estamos definiendo los participantes de los siguientes

-

RISC-V

-

Back-end

-

Estandarización y ciberseguridad

-

Electrónica de Potencia

-

Consolidando la dinámica

Este mes se han realizado reuniones en 3 de los 7 grupos de trabajo.

Estos grupos suman un total de 90 participantes que están aportando mediante formularios y reuniones calendarizadas una visión muy diferente del sector al encontrarse el mundo público y privado, desde la dirección hasta la investigación, en un espacio abierto.

Creemos que la agenda puede contener una información muy valiosa, pero los grupos tienen un valor intrínseco.

Para ello, seguimos invitándoos a participar en los diferentes grupos porque tras la agenda queremos aportaros ese espacio para crear sinergias apasionantes.

SemiConecta es un espacio orientado a la conexión práctica entre todos los agentes de la cadena de valor de los semiconductores en España

{kind=link}